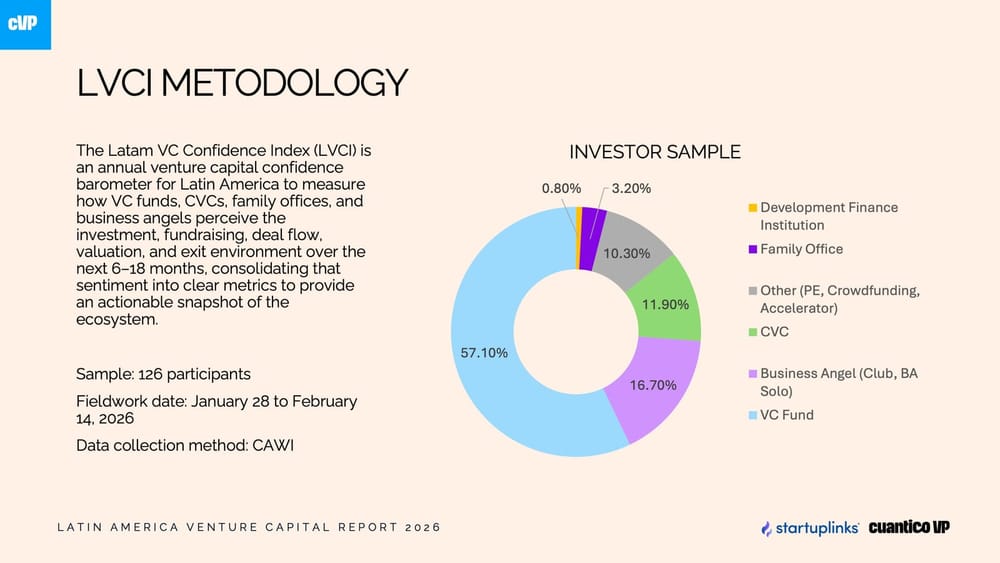

La industria de venture capital en América Latina muestra señales claras de consolidación, con Chile, Uruguay y Brasil liderando el ecosistema regional. El Latam VC Report 2026, elaborado por Cuantico VP en colaboración con Startuplinks, revela que, aunque los fondos se han vuelto más selectivos, la inversión en startups sigue creciendo, con rondas más grandes y un enfoque renovado en retornos. Inversionistas y founders coinciden en que el capital no falta, pero los procesos requieren mayor tiempo, tracción y narrativa sólida. Además, los exits alcanzaron US$4,900 millones en 2025, confirmando que el mercado de liquidez está en expansión y que los ecosistemas maduros ofrecen oportunidades atractivas frente a la volatilidad global.

Optimismo cauteloso e inversión selectiva

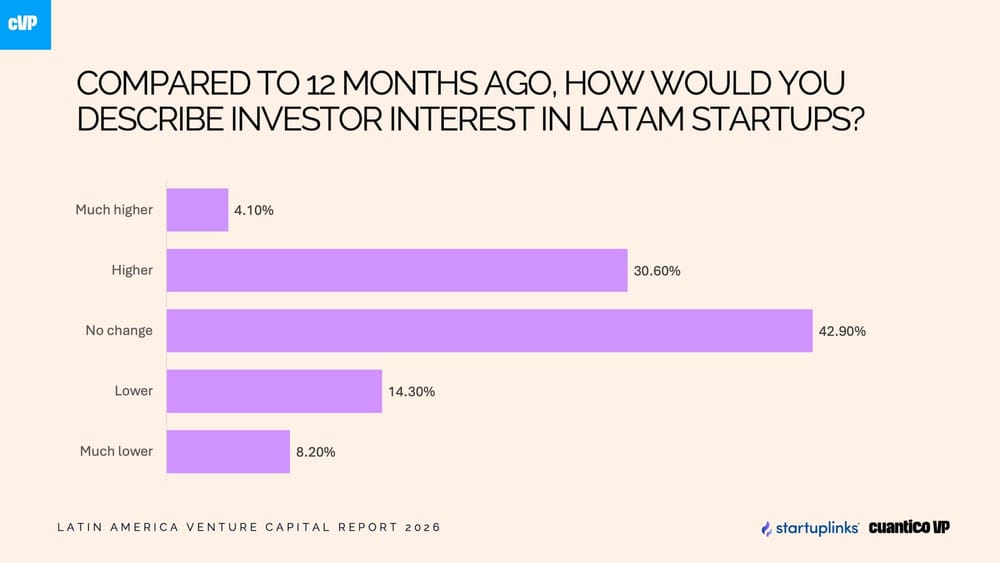

El reporte muestra que más de la mitad de los inversionistas mantiene una confianza media-alta para los próximos 18 meses, mientras casi la mitad planea aumentar su actividad. Sin embargo, solo un pequeño porcentaje anticipa una mejora clara en el entorno de fundraising. La percepción de las valuaciones es diversa: un 37% se consideran justas, un 36% sobrevaluadas y el resto subvaluadas. Los principales riesgos identificados para 2026 incluyen la falta de exits, la inestabilidad política y un posible repliegue de LPs, según explicó José Kont, director ejecutivo de Cuantico VP: “Invertir en Latinoamérica es más económico, pero el capital ya aprendió que no puede ignorar el contexto político ni la calidad de los retornos”.

Confianza interna de los founders

Desde la perspectiva de los emprendedores, el Startuplinks Confidence Index evidencia que los procesos de levantamiento se han extendido, con casi un cuarto de los founders tardando entre seis y doce meses en cerrar rondas. A pesar de ello, la confianza interna permanece alta: más del 50% se declara muy optimista sobre su crecimiento y planea nuevas rondas en los próximos 12 meses. Las preocupaciones principales incluyen:

- Escasez de exits

- Baja participación de instituciones locales

- Inestabilidad política

Israel García Ballesteros, CEO de Startuplinks, resumió la situación: “El mensaje es claro: el capital existe, pero llegar a él exige más tiempo, más tracción y una narrativa más sólida que antes”.

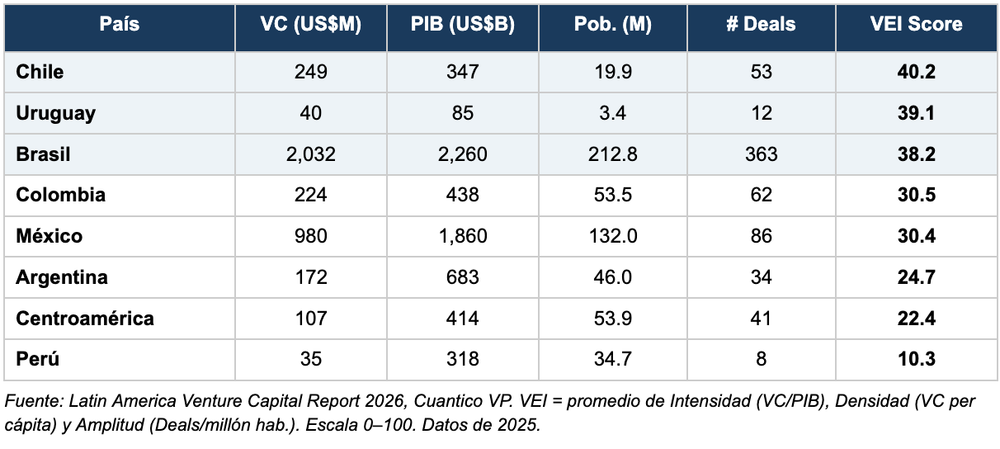

Chile, Uruguay y Brasil lideran el VC en LatAm

El VC Efficiency Index (VEI) destaca a Chile, Uruguay y Brasil como líderes por su combinación de intensidad, densidad y amplitud de inversión.

- Chile: mayor VC per cápita y 2,66 deals por millón de habitantes.

- Uruguay: máxima amplitud con 3,53 deals por millón.

- Brasil: mayor intensidad, US$2,032M invertidos y 363 deals en total.

En términos absolutos, Brasil y México concentran casi el 80% de la inversión regional. El pre-seed se contrajo significativamente, mientras que la fintech se consolidó como sector dominante, captando 61% del capital. El crecimiento selectivo de nuevos fondos demuestra confianza en el ciclo 2026-2028 y refleja un ecosistema más maduro, disciplinado y enfocado en retornos concretos.

Perspectivas y oportunidades

El Latam VC Report 2026 confirma que la región avanza hacia un modelo más selectivo y eficiente, priorizando calidad sobre cantidad de rondas. Chile, Uruguay y Brasil ofrecen ecosistemas competitivos, con liquidez creciente y oportunidades estratégicas de inversión. La recuperación se percibe real, con rondas más grandes, exits relevantes y un mercado que protege el valor frente a la volatilidad global. Latinoamérica se consolida como una apuesta estructural para el venture capital internacional, donde los resultados se juegan en la disciplina de inversionistas y la capacidad de los founders para generar impacto y crecimiento sostenido.

También te puede interesar leer:

8 fondos que están redefiniendo la inversión de impacto en Latinoamérica en 2026