El ecosistema fintech en América Latina y el Caribe ha experimentado un rápido crecimiento y se ha consolidado como un actor clave para responder a las demandas y necesidades de los consumidores financieros de la región.

De acuerdo con el estudio elaborado por el Fondo Monetario Internacional (FMI), denominado: “El auge y el impacto de Fintech en América Latina”, examina el estado de la tecnología financiera en Latinoamérica, explorando cómo el desarrollo de la industria ha impactado en el panorama financiero de la región y compartiendo las tendencias que están surgiendo en el sector.

Ese documento asegura que la industria fintech de Latinoamérica ha experimentado un fuerte crecimiento en los últimos años, gracias a factores demográficos favorables, como la gran población de personas no bancarizadas o con acceso limitado a servicios bancarios, así como los esfuerzos de digitalización de los gobiernos para modernizar las infraestructuras de pago. Esto ha llevado a mejoras significativas, ganancias de eficiencia y un mayor acceso para consumidores y empresas por igual.

Además, detalla que las transacciones financieras que antes tardaban días ahora se pueden completar instantáneamente en los sistemas de pago Cobro Digital (CoDi) de México, SINPE Móvil de Costa Rica o Pix de Brasil, señala esa institución, mientras que servicios bancarios como la apertura de cuentas y solicitudes de préstamos que antes solo estaban disponibles en las sucursales físicas de los bancos ahora se pueden hacer en línea en los bancos digitales.

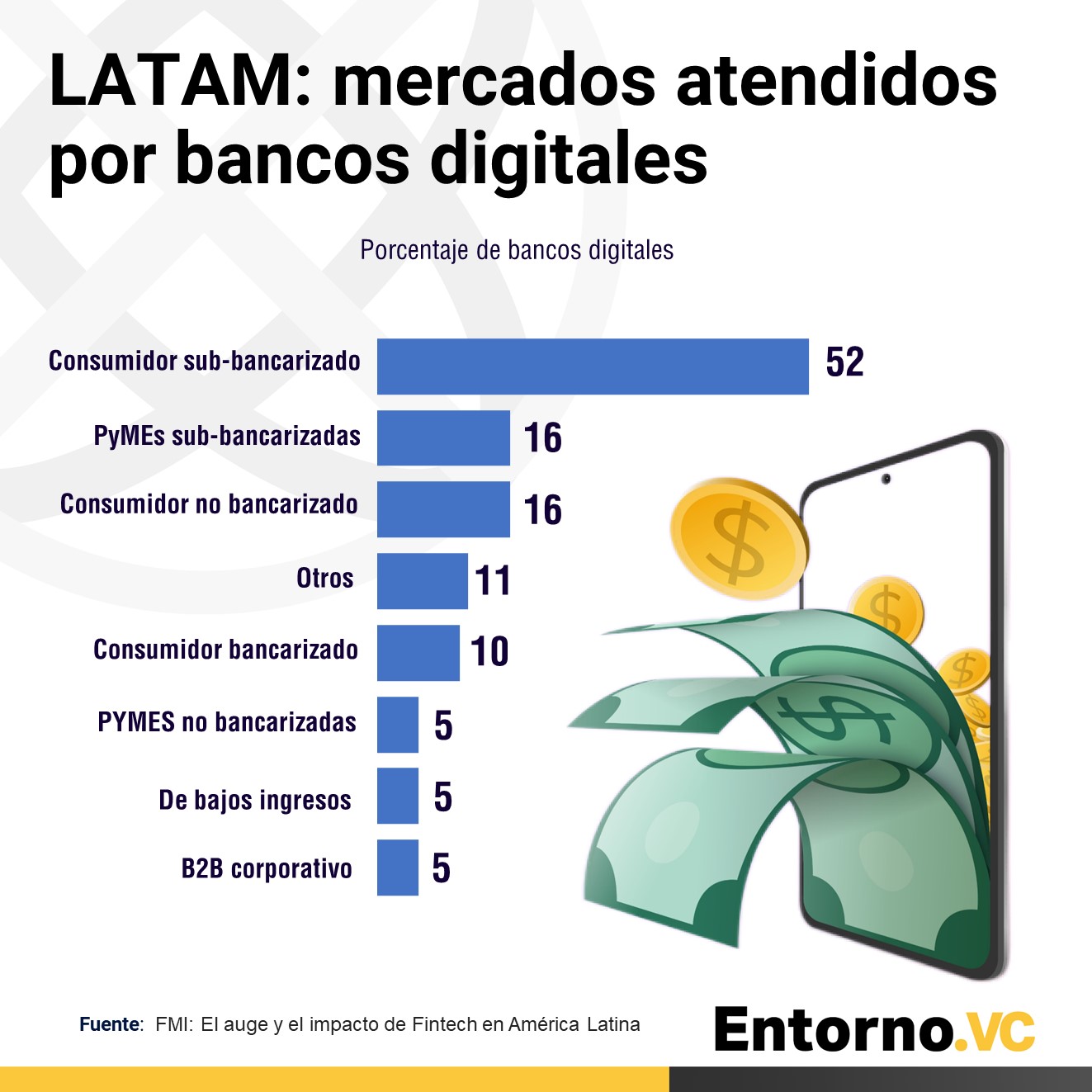

Al simplificar el acceso a los servicios financieros, las empresas de fintech están ayudando a aumentar la inclusión. Hoy en día, aproximadamente tres cuartos de los clientes de los bancos digitales de Latinoamérica son consumidores y pequeñas y medianas empresas (PYMES) no bancarizadas o con acceso limitado a servicios bancarios, y dos tercios de sus préstamos se destinan a estos grupos demográficos, según el informe.

Fintech impulsa la competencia en el sector bancario

De acuerdo con el FMI, las fintech están impulsando la competencia en el sector bancario de forma directa e indirecta. La competencia directa se da entre los incumbentes y las empresas fintech, especialmente las que operan en el sector de préstamos. Esto ha llevado a que varios bancos más pequeños respondan reduciendo sus precios y márgenes de interés, tendencia visible desde la década de 2000.

De manera indirecta, las startups fintech están brindando incentivos y oportunidades a los incumbentes para que inviertan en nuevas innovaciones fintech y aprovechen las ganancias de eficiencia para ofrecer mejores experiencias a los clientes.

Pagos digitales y neobancos lideran la industria fintech en América Latina

El estudio del FMI, además, detalla que la industria fintech de América Latina es liderada actualmente por proveedores de pagos digitales y neobancos. Estos dos segmentos son los más grandes de la región, atendiendo a 300 millones y 30 millones de usuarios, respectivamente, en toda América Latina y el Caribe.

Los pagos digitales, que han crecido de US$89 mil millones en 2017 a US$215 mil millones en 2021, son utilizados principalmente para el comercio electrónico y los puntos de venta móviles (mPOS), y según el informe, más del 10% del gasto en comercio electrónico se realiza actualmente mediante billeteras digitales.

El ente internacional también detalla que la banca digital es otro segmento destacado de las fintech en Latinoamérica. El sector ha crecido desde solo diez neobancos en 2017 a ahora 60 jugadores, con México y Brasil liderando el espacio al albergar 55 bancos digitales y atender a la mayoría de los clientes de neobancos de la región.

En 2021, el volumen de transacciones de los bancos digitales completamente en línea en Argentina, Brasil, Chile, Colombia, México y Perú alcanzó los US$123 mil millones, según el FMI, creciendo más de seis veces desde los US$17 mil millones en 2017.

Traducción: Financiamiento alternativo e insurtech en aumento

Aunque aún son relativamente pequeños en comparación con los pagos digitales y la banca digital, el financiamiento alternativo y la insurtech son dos verticales fintech que están floreciendo y que están creando importantes innovaciones, según el informe.

Las plataformas de financiamiento alternativo están proporcionando nuevas soluciones para el acceso limitado a la financiación, permitiendo a los clientes evitar intermediarios y prestar o pedir prestado directamente a una empresa o persona.

Entre 2017 y 2020, el volumen de financiamiento alternativo en Latinoamérica y el Caribe se expandió nueve veces, de US$700 millones a alrededor de US$6 mil millones. Durante ese período, el número de proveedores se cuadruplicó para llegar a 502 en 2020, siendo las plataformas de préstamos las que representaron la mayor parte de este crecimiento. Brasil es el claro líder en financiamiento alternativo, representando dos tercios del volumen, seguido por Chile y México, según el FMI.

Esa entidad, además, afirma que la industria insurtech de LatAm tiene un fuerte potencial de expansión debido a la baja penetración de seguros en la región. Las tasas varían desde el 1% del producto interno bruto (PIB) en Venezuela hasta alrededor del 4% en Chile, en comparación con el 9,4% en los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Según nuevo informe de Flagship Advisory Partners, a partir de abril de 2023, había alrededor de 1,000 empresas fintech activas en LatAm, y que el 65% de estas empresas tiene su base en Brasil o México.

Brasil es el hogar de las seis empresas fintech más financiadas de la región, a saber, Nubank, C6 Bank, Inter y Neon, cuatro neobancos, así como XP Investments, una empresa de gestión de inversiones, y Creditas, una startup de préstamos al consumidor.

También te puede interesar leer:

https:/las-5-startups-que-han-levantado-mas-capital-en-chile/