El Informe Nacional de Inclusión (ENIF) reveló que los propietarios de las Fintech no han logrado brindar soluciones financieras a las áreas rurales de México, las cuales son las más pobres y que carecen de una infraestructura bancaria.

El documento detalla que el efectivo sigue siendo el método de pago preferido por los usuarios, ya que el 90% de las transacciones por debajo de los 500 pesos mexicanos se realizan por ese medio, así como el 78.7% de los pagos de facturas por encima de los 500 pesos.

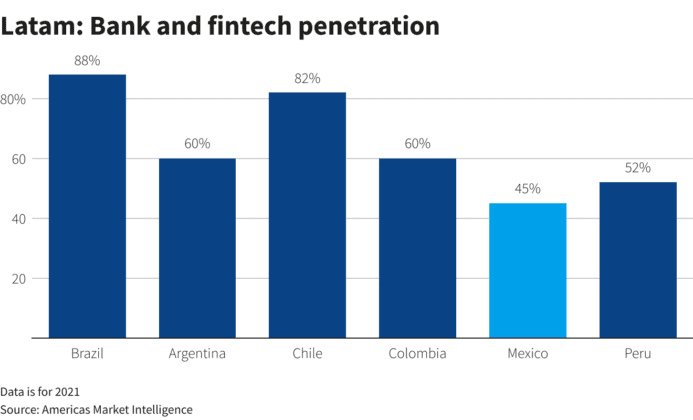

Estos datos posicionan a México muy por detrás de economías similares como India, Kenia y Brasil en términos de inclusión y dependencia del efectivo, a pesar de que desde el 2016 salieron a la luz varias Fintechs “pro-inclusión” que ofrecen formas más fáciles de obtener servicios bancarios sin cargos adicionales como Klar, Keusiki Pay, Stori o Albo.

Según la directora general de la consulta BFA Global, Maelis Carraro, estas empresas “están en la lucha de mover la aguja en la economía informal de México”.

Y añadió que todas estas soluciones están enfocadas en resolver necesidades del área metropolitana y no de las comunidades desatendidas.

¿Qué dice el sector Fintech al respecto?

Juan Guerra, director ejecutivo de Revolut, dijo que se necesita más apoyo regulatorio para tener impacto en ese sector.

“Hasta que más empresas digitales obtengan licencia como los bancos, la inclusión seguirá tocando un techo”, agregó Guerra.

También señaló que los usuarios de Fintech aún necesitan vincular sus cuentas virtuales a bancos con licencia, lo que implica una visita presencial a las sucursales de las entidades financieras.

Según la Asociación Mexicana de Fintech, desde el 2018 que se introdujo la “ley Fintech”, 58 empresas han sido aprobadas o aprobadas provisionalmente para licencias de pago, pero aún no se han emitido nuevas autorizaciones de banca minorista.

También influye el porcentaje de adultos mexicanos con cuentas bancarias que aumentó entre 2018 y 2021 un 49.1%, mientras que el uso de tarjetas para transacciones más grandes aumentó sólo el 12.3%.

No dejes de leer:

https:/pagos-con-qr-en-argentina-alcanzan-los-2-millones-de-operaciones/